Одним из важнейших факторов, определяющих эффективность ведения бизнеса для предприятия, является возможность управлять своей платежеспособностью. Основным инструментом управления денежными средствами служит система управленческого учета и бюджетирования. Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств. В статье авторы пытаются раскрыть основные подходы к формированию бюджета движения денежных средств и предложить свою методику формирования этого бюджета.

Бюджет движения денежных средств

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия .

Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.Хруцкий "в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты" .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств . Следовательно, в БДДС должны быть предусмотрены меры против так называемых "кассовых разрывов", т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств). Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования:

Состав и этапы формирования БДДС в бюджетировании

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета . Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов. Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу "начисления" (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств - по "кассовому" методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1) :

Таблица. 1 Различия в статьях БДР и БДДС

|

Статья |

БДДС |

|

| Амортизация | ||

| Переоценка основных фондов и товарно-материальных ценностей | ||

| Брак в производстве | ||

| Порча и прочие потери | ||

| Недостачи по результатам инвентаризации | ||

| Курсовые разницы | ||

| Получение/погашение кредитов (займы) | ||

| Покупка основных фондов | ||

| Капитальные ремонты | ||

| Косвенные налоги |

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС :

Поступление денежных средств (остаток на начало периода, поступление платежей от покупателей и других дебиторов);

Расход денежных средств (выплаты кредиторам);

Чистый поток денежных средств (разница между поступлениями и расходами);

Финансовый раздел, детализирующий получение и погашение заемных средств.

Отдельные исследователи выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС :

Определение необходимого уровня средств для финансирования инвестиционных затрат (на осуществление капитальных вложений, приобретений основных средств, строительства на собственные нужды, т.е. всех затрат, финансируемых за счет прибыли, оставшейся у предприятия после налогообложения);

Определение минимального уровня ежедневного остатка денежных средств на непредвиденные расходы ("конечное сальдо" в выражении (1));

Определение доходной части бюджета ("поступления" в формуле (1)) - выполняются на основе бюджета продаж с учетом анализа гашения дебиторской задолженности, бюджета по инвестиционной (продажа основных средств и других активов предприятия) и финансовой деятельности (дивиденды, проценты полученные);

Определение расходной части бюджета ("выплаты" в формуле (1)) - выполняются на основе бюджетов по прямым затратам (расходы на оплату труда, расходы на сырье и материалы (обычно при определении стоимости сырья и материалов используют учетные (нормативные) цены, которые могут отличаться от рыночных цен)- с учетом движения запасов сырья и материалов), бюджетов накладных расходов (оплата труда АУП, прочие общецеховые и общехозяйственные расходы), бюджетов по инвестиционной (покупка и строительство основных фондов) и финансовой деятельности (возврат кредитов и процентов по ним, выплата дивидендов);

Формирование бюджета движения денежных средств, контроль и корректировка.

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

|

Показатель |

План |

Факт |

| Сальдо денежных средств на начало периода | ||

| Поступило денежных средств всего | ||

| В том числе: | ||

| От покупателей за отгруженную продукцию | ||

| Кредиты и займы | ||

| Дивиденды и полученные проценты | ||

| Реализация ОС и прочих активов | ||

| Израсходовано денежных средств всего: | ||

| В том числе | ||

| Оплата сырья, материалов | ||

| Оплата труда | ||

| Выплата дивидендов и процентов | ||

| Расходы на приобретение ОС и прочих активов | ||

| Расчеты с бюджетом | ||

| Прочие платежи | ||

| Чистый денежный поток | ||

| Сальдо денежных средств на конец периода |

Заявочно-договорная методика формирования БДДС

Возможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР. Чем больше период планирования, тем ближе БДДС к БДР. При переходе к краткосрочному (оперативному) планированию не представляется возможным брать за основу скорректированный на тот же период БДР из-за сильной подверженности процесса движения денежных средств случайным воздействиям, которые почти невозможно предусмотреть на этапе составления БДР, как то: колебания сроков и размеров оплаты, условий и объемов поставок. Кроме того, данные о стоимостном выражении расходов в БДР обычно являются приблизительными, создаются на основе нормативных (учетных) цен на сырье и материалы.

Традиционная методика формирования расходной части Бюджета движения денежных средств, например, описанная в работах К. Щиборща или В. Хруцкого позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи с этим авторами предлагается в дополнении к традиционной методике заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря (под которым понимается график поступлений средств и платежей предприятия) на основе заявок на расходование денежных средств.

Ключевая особенность предлагаемого алгоритма формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого сверяются заложенные в БДР и инвестиционный бюджет доходы и расходы с потребностями по текущему движению денежных средств. Результатом такой сверки может быть как корректировка БДДС, так и изменение БДР и инвестиционного бюджета.

Такой подход к планированию движения денежных средств соответствует известному в математической теории оптимального управления принципу оптимальности Р. Беллмана: оптимальный путь движения к достигаемой цели из текущего состояния, в котором находится объект, не зависит от предыстории движения объекта в текущее состояние. "Текущее состояние" объекта в нашем случае - сложившаяся к началу периода планирования ситуация по договорным взаимоотношениям и потребностям предприятия в денежных средствах.

Заявочно-договорная методика формирования БДДС представлена на рис.1:

Рисунок 1 Заявочно-договорная методика формирования БДДС

При планировании поступлений денежных средств (блок 1 на рис.1) проводится расчет предполагаемых поступлений денежных средств на основании имеющихся плановых данных по доходам за данный период и возможным погашением дебиторской задолженности покупателями (Поступления ).

Расчет поступлений выполняется с учетом сложившейся практики взаимоотношений с покупателями. Для этого с помощью, например, статистических методов проводится анализ текущей деятельности предприятия и определяются следующие показатели:

Сроки погашения дебиторской задолженности;

Процент поступающих авансов от общей суммы, реализуемой продукции (товара);

Сроки от получения авансов до исполнения предприятием соответствующих обязательств;

Процент "безнадежных" долгов в общей доле предъявленных покупателям счетов.

Расчет этих показателей производится по каждому виду деятельности в разрезе групп контрагентов. Для этого можно использовать бухгалтерскую базу предприятия.

После расчета общей суммы плановых поступлений определяется максимально возможная сумма выплат за период:

Выплаты = Сальдо нач + Поступления - Сальдо кон - Резерв , где

Сальдо нач - фактический (при отсутствии таких данных - плановый) остаток денежных средств на начало периода планирования;

Сальдо кон - планируемый остаток денежных средств на конец периода планирования;

Резерв - резерв денежных средств на незапланированные, чрезвычайные выплаты.

Планирование выплат денежных средств осуществляется на основе утвержденных заявок и договоров (блок 2 на рис.1). В рамках данной методики предполагается создание базы договоров, в которой регистрируются все заключенные с предприятием финансовые и хозяйственные договора. Для планирования выплат денежных средств на основе разовых взаимоотношений с контрагентами, не оформленных договорами, предназначен документ заявка (Примерный формат табличной части заявки приведен в табл. 3). Заявка составляется подразделением на расходы по текущей деятельности. Обязательное условие заявки - наличие документального подтверждения каждой строки расходов (счет, справка, производственный план).

Таблица 3 Формат заявки

Периодичность составления заявок соответствует периодичности планирования бюджета. При использовании нескольких различных по интервалу планов составление заявок производится по каждому периоду.

При получении заявок по всем структурным подразделениям Предприятия проводится анализ поступивших данных. Составление графика выплат денежных средств проводится в два этапа:

Определение назначения выплат;

Определение дат выплат.

На первом этапе после определения максимальной суммы выплат (Выплаты) производится выбор наиболее приоритетных статей оплат. Если максимальной суммы выплат недостаточно, чтобы покрыть свои наиболее приоритетные (обязательные к уплате) статьи, то делается вывод о необходимости получения кредита, займа в размере, необходимом для оплаты этих расходов. Кредиты и займы увеличивают поступления Предприятия за планируемый период, но увеличивают выплаты следующих периодов.

На втором этапе проводится определение дат выплат. Для этого составляется график поступлений денежных средств, на основе которого определяется остаток денежных средств на каждый шаг планирования (минимальный, неделимый период планирования - например, день, неделя и т.д.).

Таблица. 4 Форма плана-календаря движения денежных средств

Изначально определяются сроки наиболее приоритетных статей выплат исходя из требуемых сроков оплаты и возможностей Предприятия по выполнению этих обязательств. Далее сроки оплаты определяются по остальным статьям, начиная с наиболее приоритетных статей, и заканчивая менее приоритетными. При этом проводится контроль кассовых разрывов, т.е. отсутствие периодов с отрицательными остатками на начало, конец периода.

Кроме того, сумма выплат по статьям формируется с учетом лимитов по расходам для каждого подразделения, устанавливаемых на основе планового БДР и инвестиционного бюджета (блок 3 на рис.1). В случае, если выплаты являются целесообразными и необходимыми, принимается решение о внесение корректировок в БДР и инвестиционный бюджет.

После выбора статей и определения сроков оплат, заполняются графы заявок подразделений, подтверждающие оплату выбранных статей в определенные сроки в планируемой сумме и количестве. В табл. 5 приведены графы табличной части заявки, заполняемой лицом, ответственным за определение сроков и статей выплат.

Таблица 5

Заявки с утвержденными сроками и статьями оплат возвращаются руководителям подразделения. При формировании заявок на следующий период руководители подразделений вправе вновь указать в заявке статьи, не прошедшие (не получившие подтверждение об оплате) в предыдущие периоды.

На основе отчета по утвержденным заявкам (графика по выплатам), а также графика поступлений денежных средств формируется платежный календарь, а на основе последнего - БДДС (блок 4 на рис.1).

Важным аспектом предлагаемой методики наряду с технологией составления является организация работ по планированию. Методика формирования БДДС должна входить в состав положения о планировании на предприятии (быть закрепленной во внутренних нормативных документах) и быть обязательной к применению для всех подразделений.

Заявки за период группированные, и выведенные в форме отчета по подразделениям, представляются руководителю, ответственному за расход денежных средств. Отчет анализируется по приоритету заявок, по статьям расходов, по видам деятельности, и по каждой строке заявки проставляются сумма и дата оплаты по заявкам. Не утвержденные заявки должны быть предоставлены в следующий месяц наравне с новыми заявками.

При организации планирования необходимо предусмотреть операции контроля:

Соответствия статей БДДС лимитам (определяемых БДР и инвестиционным бюджетом);

Целесообразность производимых расходов и перерасходов (сравнение с производственной программой);

Лимита остатков денежных средств на конец периода на случай непредвиденных расходов;

Контроль отсутствия "кассовых" разрывов.

Контроль осуществляется в соответствии с положением о планировании, основными принципами которого являются:

Соответствие поданных заявок финансовому плану;

Осуществление платежей на основе письменных заявок служб-инициаторов;

Перечисление денежных средств производится в соответствии с реестром на оплату, утверждённым Финансовым директором.

Заявки на оплату поданные подразделениями сверх плана оплачиваются только с разрешения Генерального директора (или лицом, его замещающего).

При образовании "кассовых разрывов" (т.е. ситуации, когда расходная часть бюджета превышает доходную, и итоговое сальдо денежных средств на конкретную дату становится отрицательным) предпринимаются меры по их устранению - решение по "урезанию" расходов (или смещение расходов во времени) или получение банковского кредита.

Предложенный алгоритм формирования бюджета движения денежных средств был успешно применен на крупном предприятии поставщике сетевого газа ОАО "Свердловскоблгаз".

Применение методики показало, что методика обладает следующими достоинствами:

Простота . Методика довольно проста в применении и реализации на производстве.

Достоверность . Достоверность достигается за счет того, что данные представляются только о реально необходимых затратах, и все подразделения предприятия участвуют в планировании.

Наглядность . Исполнители оперативно получают отчет об утвержденных и неутвержденных расходах.

Литература

Хруцкий В.Е., Сизова Т.В., Гамаюнов Внутрифирменное бюджетирование. На-стольная книга по постановке финансового планирования - М.: Финансы и ста-тистика, 2003.

Апчерч А., Управленческий учет: принципы и практика: Пер. с англ./ Под. Ред. Соколова Я.В., Смирновой И.А. - М.: Финансы и статистика, 2002.

Щиборщ К.В., Бюджетирование деятельности промышленных предприятий России. - М.: Издательство "Дело и Сервис", 2001.

Ю.В. Леснова

Тренер по программе CIPA, ООО АФ «Аудиторско-консалтинговый центр»

Журнал «Корпоративная финансовая отчетность. Международные стандарты », № 8 за 2008 год

Отчет о движении денежных средств помогает инвесторам, собственникам и кредиторам банка оценить:

- cпособность банка создавать положительные денежные потоки в будущем;

- способность банка погашать обязательства и выплачивать дивиденды;

- инвестиционную и финансовую деятельность банка.

Дадим определения денежным средствам и их эквивалентам.

Денежные средства — наличные денежные средства, средства в национальном банке, т.е. те средства, которыми банк может свободно распоряжаться.

Эквиваленты денежных средств — средства на счетах в других банках, на счетах до востребования в национальном банке, на срочных вкладах (депозитах) сроком до 3 месяцев, т.е. средства, которые могут быть легко обратимы в определенную сумму денежных средств.

Предметом отчета о движении денежных средств являются изменения, произошедшие за отчетный период с денежными средствами и эквивалентами денежных средств в разрезе видов деятельности.

Движение денежных средств рассматривается в виде потоков денежных средств, под которыми понимаются денежные поступления и платежи, осуществляемые в процессе деятельности банка. Перемещения между отдельными составляющими денежных средств и их эквивалентов не включаются в денежные потоки, например инкассация денежной наличности, пополнение корреспондентского счета банка за счет наличных средств.

Согласно МСФО 7 потоки денежных средств классифицируются по видам деятельности: операционной, инвестиционной и финансовой.

Потоки денежных средств, возникающие от операционной деятельности банка, прежде всего определяются процентами полученными и выплаченными.

В целом банки осуществляют ряд операций: привлечение денежных средств на депозиты, размещение привлеченных средств, открытие и ведение банковских счетов физических и юридических лиц, осуществление расчетного и кассового обслуживания физических и юридических лиц, валютно-обменные операции, выпуск и размещение ценных бумаг и другие операции с ценными бумагами, операции с финансовой арендой и другие операции. Поэтому потоки денежных средств от операционной деятельности можно распределить на следующие составляющие:

- потоки денежных средств по получении дохода или уплате расходов;

- потоки денежных средств от размещения и возврата операционных активов;

- потоки денежных средств от привлечения и возврата операционных обязательств.

Потоки денежных средств от инвестиционной деятельности включают:

- денежные платежи на приобретение основных средств, нематериальных активов и других долгосрочных активов;

- денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов;

- денежные поступления от ценных бумаг, удерживаемых до погашения;

- денежные выплаты на приобретение ценных бумаг, удерживаемых до погашения;

- денежные выплаты по приобретению дочерних компаний;

- денежные поступления от продажи дочерних компаний.

Потоки денежных средств от финансовой деятельности включают:

- денежные поступления от эмиссии акций;

- денежные выплаты при приобретении или погашении акций банка;

- денежные поступления от продажи ранее выкупленных собственных акций;

- денежные выплаты дивидендов.

Перечень потоков денежных средств можно представить следующим образом:

|

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

|

Проценты полученные |

|

Проценты уплаченные |

|

Комиссии полученные |

|

Комиссии уплаченные |

|

Доходы, полученные по операциям с торговыми ценными бумагами, и прочие доходы |

|

Дивиденды полученные |

|

Возмещение ранее списанных кредитов |

|

Выплаты денежных средств сотрудникам и поставщикам |

|

Уплаченный налог на прибыль |

|

Денежные средства, полученные от операционной прибыли до изменений в операционных активах и обязательствах |

|

Изменение в операционных активах и обязательствах: |

|

Чистый (прирост)/снижение по активам, предназначенным для продажи |

|

Чистый (прирост)/снижение по производным финансовым инструментам |

|

Чистый (прирост)/снижение по кредитам и авансам, размещенным в других банках |

|

Чистый (прирост)/снижение по кредитам и авансам клиентов |

|

Чистый (прирост)/снижение по прочим активам |

|

Чистый прирост/(снижение) денежных средств прочих банков |

|

Чистый прирост/(снижение) по средствам клиентов |

|

Чистый прирост/(снижение) по торговым обязательствам |

|

Чистый прирост/(снижение) по прочим обязательствам |

|

Итого чистые денежные средства, полученные от операционной деятельности |

|

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

|

Продажа дочерних компаний |

|

Покупка дочерних компаний |

|

Продажа основных средств |

|

Приобретение основных средств |

|

Приобретение некоммерческих ценных бумаг |

|

Продажа некоммерческих ценных бумаг |

|

Итого денежные средства, использованные в инвестиционной деятельности |

|

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ |

|

Эмиссия обыкновенных акций |

|

Приобретение собственных акций, выкупленных у акционеров |

|

Продажа собственных акций, выкупленных у акционеров |

|

Дивиденды уплаченные |

|

Итого денежные средства, использованные в финансовой деятельности |

|

Чистый прирост денежных средств (и их эквивалентов) |

|

Денежные средства (и их эквиваленты) на начало отчетного периода |

|

Влияние изменений обменного курса на денежные средства и их эквиваленты |

|

Денежные средства (и их эквиваленты) на конец отчетного периода |

Банк должен составлять отчет о движении денежных средств в части представления денежных потоков от операционной деятельности, используя:

- прямой метод, при котором раскрывается информация об основных видах поступлений и платежей, или

- косвенный метод, при котором чистая прибыль или убыток корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или платежей по основной деятельности и статей доходов или расходов, связанных с поступлением и выбытием денежных средств по инвестиционной и финансовой деятельности.

Поощряется использование прямого метода: этот метод обеспечивает информацию, необходимую для оценки будущих потоков денежных средств, которая отсутствует при использовании косвенного метода.

Движение денежных средств от финансовой и инвестиционной деятельности представляется только прямым методом. Это означает, что отдельно отражаются статьи поступлений и расходов (оттока) денежных средств по инвестиционной и финансовой деятельности.

Методология составления отчета о движении денежных средств состоит в следующем: на основании данных годового баланса рассчитываются изменения соответствующих статей активов и обязательств, т.е. разница между остатками статей баланса на конец и начало отчетного периода. При этом увеличение активных статей баланса представляет собой уменьшение потока денежных средств, а уменьшение активных статей баланса — увеличение потока денежных средств. Увеличение пассивных статей баланса представляет собой увеличение денежного потока, а уменьшение пассивных статей баланса — уменьшение денежных средств. Неденежные операции не включаются в расчет статей отчета о движении денежных средств, так как данные операции происходят без использования денежных средств.

Банк при составлении отчета о движении денежных средств должен обратить внимание на следующие важные моменты:

- При расчете потоков денежных средств от операционной деятельности учитываются только фактически полученные (уплаченные) доходы (расходы), т.е. применяется кассовый метод.

- Потоки денежных средств от изменения операционных активов и операционных обязательств показывают фактическую сумму денежных средств, размещенных в активах, и фактическую сумму денежных средств привлеченных обязательств на дату совершения операции.

- При определении потоков денежных средств от инвестиционной деятельности необходимо учитывать, что величина приобретенных или реализованных активов по данному виду деятельности показывается в фактической сумме денежных средств, уплаченных (полученных) банком на дату совершения операции.

- При определении потоков денежных средств от финансовой деятельности нужно учитывать, что величины приобретенных или погашенных обязательств по данному виду деятельности показывают фактическую сумму денежных средств, полученных банком на дату совершения операции.

Пример

Баланс банка «А» (у.е.)

|

Наименование статьи |

На конец дня 31.12.2007 |

На конец дня 31.12.2006 |

|

Активы |

||

|

Средства в прочих банках | ||

|

Накопленная амортизация | ||

|

Прочие активы | ||

|

Итого активов |

56 175 454 |

33 695 885 |

|

Обязательства |

||

|

Средства банков | ||

|

Средства клиентов | ||

|

Начисленные расходы к выплате | ||

|

Прочие обязательства | ||

|

Всего обязательств |

50 786 712 |

30 407 630 |

|

Собственный капитал |

||

|

Уставный капитал | ||

|

Резервы и прочие фонды банка | ||

|

Резерв переоценки | ||

|

Всего собственного капитала |

5 388 742 |

3 288 255 |

|

Итого пассива |

56 175 454 |

33 695 885 |

Условно определим, что денежные средства представляют собой только «Средства в национальном банке и наличные средства в банке», и других средств, относимых к данной категории и категории «Эквиваленты денежных средств», по счетам баланса нет.

Прибыль, полученная за 2006 г., была распределена в сумме 25 345 у.е. в резервный фонд банка. Ценные бумаги в торговом портфеле банка не продавались в текущем периоде, но изменение справедливой стоимости отражено в балансе. Ценные бумаги в портфеле банка на продажу были реализованы в текущем периоде.

Отчет о прибылях и убытках банка в сокращенной форме (у.е.)

|

Наименование статьи |

На конец дня 31.12.2007 |

На конец дня 31.12.2006 |

|

Процентный доход | ||

|

Процентные расходы | ||

|

Комиссионный доход | ||

|

Комиссионные расходы | ||

|

Торговый результат (за счет счета резерва переоценки) | ||

|

Операционные расходы, всего | ||

|

В том числе амортизация по основным средствам и нематериальным активам | ||

|

Чистые затраты на формирование резервов | ||

|

Прибыль до налогообложения | ||

|

Налог на прибыль | ||

|

Чистая прибыль банка |

1 534 162 |

Представим отчет о движении денежных средств банка косвенным и прямым методом по исходным данным. Рассчитаем изменение по статьям баланса (у. е.):

|

Наименование статьи |

На конец дня 31.12.2007 |

На конец дня 31.12.2006 |

Изменение по статьям баланса |

|

Активы |

|||

|

Средства в национальном банке и наличные средства в банке | |||

|

Средства в прочих банках | |||

|

Ценные бумаги в торговом портфеле банка | |||

|

Производные финансовые инструменты | |||

|

Ценные бумаги в портфеле банка на продажу | |||

|

Кредиты и задолженность клиентов | |||

|

Ценные бумаги в портфеле банка до погашения | |||

|

Инвестиции в ассоциированные и дочерние компании | |||

|

Основные средства и нематериальные активы | |||

|

Накопленная амортизация | |||

|

Начисленные доходы к получению | |||

|

Прочие активы | |||

|

Итого активов |

56 175 454 |

33 695 885 | |

|

Обязательства |

|||

|

Средства банков | |||

|

Средства клиентов | |||

|

Сберегательные (депозитные) сертификаты, эмитированные банком | |||

|

Долговые ценные бумаги, эмитированные банком | |||

|

Начисленные расходы к выплате | |||

|

Прочие обязательства | |||

|

Всего обязательств |

50 786 712 |

30 407 630 | |

|

Собственный капитал |

|||

|

Уставный капитал | |||

|

Резервы и прочие фонды банка | |||

|

Резерв переоценки | |||

|

Нераспределенная прибыль прошлых периодов | |||

|

Прибыль текущего года, к утверждению | |||

|

Всего собственного капитала |

5 388 742 |

3 288 255 | |

|

Итого пассива |

56 175 454 |

33 695 885 | |

Отчет о движении денежных средств банка (косвенный метод) за текущий период (у. е.)

|

Наименование статьи |

2007 г. |

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Прибыль до налогообложения (данные отчета о прибылях и убытках) | |

|

Поправки чистой прибыли | |

|

Начисленные расходы (изменение по статье баланса «Начисленные расходы к выплате») | |

|

Начисленные доходы (изменение по статье баланса «Начисленные доходы к получению») | |

|

Амортизация по основным средствам и нематериальным активам | |

|

Резерв по сомнительным долгам (данные отчета о прибылях и убытках) | |

|

Торговый результат | |

|

Увеличение прочих обязательств (указывается изменение по данной статье баланса) | |

|

Уплачен налог на прибыль | |

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

(702 371) |

|

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Увеличение уставного капитала | |

|

2 752 499 |

|

|

2 794 566 |

|

|

2 520 691 |

|

|

5 315 257 |

|

Отчет о движении денежных средств банка (прямой метод) за текущий период (у. е.)

|

Наименование статьи |

2007 г. |

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

|

Проценты полученные Процентный доход, начисленный по форме отчета о прибылях и убытках, корректируем на статью «Проценты к получению», т.е. изменение по балансу, для того чтобы перейти на кассовый метод: (6 041 358 — 423 381) | |

|

Проценты уплаченные Процентный расход, начисленный по форме отчета о прибылях и убытках, корректируем на статью «Начисленные расходы к выплате», т.е. изменение статьи по балансу, для того чтобы перейти на кассовый метод: (2 946 414 — 504 866) | |

|

Комиссия полученная | |

|

Комиссия уплаченная | |

|

Уплаченные операционные расходы Операционные расходы по форме отчета о прибылях и убытках корректируем на амортизационные отчисления (как неденежную статью) и на изменение по статье «Прочие обязательства», для того чтобы перейти на кассовый метод: ((2 560 443 — 226 298)) — 1 703 294) | |

|

Увеличение средств, которые размещены в прочих банках (указывается изменение по данной статье баланса) | |

|

Увеличение кредитов, которые предоставлены клиентам (указывается изменение по данной статье баланса) | |

|

Увеличение прочих активов (указывается изменение по данной статье баланса) | |

|

Увеличение средств других банков (указывается изменение по данной статье баланса) | |

|

Увеличение средств клиентов в банке (указывается изменение по данной статье баланса) | |

|

Увеличение сберегательных сертификатов, эмитированных банком (указывается изменение по данной статье баланса) | |

|

Реализация ценных бумаг в портфеле банка на продажу | |

|

Уплачен налог на прибыль | |

|

Чистое движение денежных средств от операционной деятельности | |

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Приобретение ценных бумаг до погашения | |

|

Приобретение дочерней компании | |

|

Приобретение основных средств и нематериальных активов | |

|

Чистое движение денежных средств от инвестиционной деятельности |

(702 371) |

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Увеличение уставного капитала | |

|

Выручка от размещения долговых ценных бумаг, эмитированных банком | |

|

Чистое движение денежных средств от финансовой деятельности |

2 752 499 |

|

Чистое увеличение денежных средств и их эквивалентов 744 438 + (702 371) + 2 752 499 |

2 794 566 |

|

Денежные средства и эквиваленты на начало периода |

2 520 691 |

|

Денежные средства и эквиваленты на конец периода 2 794 566 + 2 520 691 |

5 315 257 |

Важной составляющей отчета является примечание к отчету о движении денежных средств. В примечании необходимо представлять:

- сведения о суммах денежных средств и их эквивалентах на начало и конец отчетного года в разрезе всех составляющих денежных средств;

- информацию о всех неденежных операциях;

- расшифровки всех статей отчета по форме и содержанию, необходимые для пользователей в плане понимания финансового положения и ликвидности банка.

В отчете о движении денежных средств отражают все поступления и платежи организации, а также остатки средств на начало и конец отчетного периода (п. 6 ПБУ 23/2011). Типовая форма такого отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Ее нужно заполнять только по итогам года и сдавать в составе годовой бухгалтерской отчетности.

Кто обязан составлять

Составлять отчет о движении денежных средств должны все организации, которые ведут бухучет. Из этого правила есть исключения.

Не представлять такой отчет могут организации, которые вправе применять упрощенные формы бухгалтерского учета и отчетности. Например, это малые предприятия (ч. 4-5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 6 приказа Минфина России от 2 июля 2010 г. № 66н).

В отчете о движении денежных средств приводят данные о трех видах деятельности: текущей, инвестиционной и финансовой. Конечно, если есть что отражать. Для каждого такого вида деятельности в отчете предусмотрен свой раздел:

- «Денежные потоки от текущих операций»;

- «Денежные потоки от инвестиционных операций»;

- «Денежные потоки от финансовых операций».

Денежные потоки - это не что иное, как платежи организации и поступления денежных средств, а также денежных эквивалентов (п. 6 ПБУ 23/2011).

Однако те платежи и поступления, которые не влияют на общую сумму денежных средств и денежных эквивалентов, включать в отчет не нужно. Даже если они меняют состав таких показателей. В частности, не нужно отражать в отчете:

- платежи, связанные с инвестированием денежных средств в денежные эквиваленты;

- поступления денежных средств от погашения денежных эквивалентов (кроме начисленных процентов);

- валютно-обменные операции (за исключением потерь или выгод от операции);

- обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции);

- другие аналогичные платежи и поступления (например, получение наличных со счета в банке, сдача наличных в банк, перевод с одного счета организации на другой, зачисление денежных средств в аккредитивы).

Это следует из пункта 6 ПБУ 23/2011.

По каждой группе денежных потоков определите, сколько денежных средств поступило и сколько уменьшилось, а также результат такого поступления и расходования за отчетный период. Если однозначно классифицировать денежный поток не удается, относите его к группе денежных потоков от текущих операций. Это установлено пунктами 12 и 13 ПБУ 23/2011.

Остатки денежных средств на начало и конец отчетного периода (т. е. года) определите в целом по организации с учетом филиалов и представительств. Показатели отчетного года отразите в сопоставлении с аналогичными данными за предыдущий год.

Порядок заполнения

Правила заполнения отчета о движении денежных средств прописаны в ПБУ 23/2011, утвержденном приказом Минфина России от 2 февраля 2011 г. № 11н. Но их обязательно придерживаться, только если форму готовите для сдачи в налоговую инспекцию в составе годовой бухгалтерской отчетности.

В остальных же случаях (в частности, когда отчет заполняете для учредителей, Росстата или для банка) строго следовать правилам ПБУ 23/2011 не обязательно. Достаточно соблюсти общие требования к формированию бухгалтерской отчетности, которые прописаны в ПБУ 4/99.

Нумерация (коды) строк

В типовой форме отчета о движении денежных средств не предусмотрена нумерация строк. Коды можно проставить самостоятельно, взяв их из приложения 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Обязательно так нужно сделать, когда организация сдает отчетность в отделение статистики и другие контролирующие ведомства. Например, строке «Поступления - всего» раздела «Денежные потоки от текущих операций» соответствует код 4110.

Если же отчетность составляете лишь для акционеров или для других пользователей, не являющихся представителями госконтроля, то строки отчета о движении денежных средств нумеровать не обязательно. Это следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Отрицательные показатели

Показатели отчета, которые имеют отрицательное значение, отражайте в круглых скобках без знака минус. Так же поступайте, если показатель нужно вычитать при подсчете итогов. Об этом сказано в примечании 7 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н.

Валюта

Отчет заполняйте в тысячах либо в миллионах рублей, без десятичных знаков. Если организация ведет денежные расчеты в иностранной валюте, то по общему правилу такие суммы платежей или поступлений нужно перевести в рублевый эквивалент. Для этого пересчитайте иностранную валюту в рубли по официальному курсу на дату платежа. Когда же однородных операций в иностранной валюте у организации много, а официальный курс этой валюты менялся незначительно, для пересчета можно применить и средний курс за месяц (либо за более короткий период). Такие правила указаны в пункте 6 ПБУ 3/2006.

Например, в ноябре 2015 года в связи с большим количеством операций по приобретению однородных материалов организация пересчитала денежные средства по среднему курсу доллара США. Курс доллара США в ноябре 2015 года менялся незначительно. Чтобы определить средний курс, нужно сложить все курсы доллара США за каждый день с 1 по 30 ноября и полученную сумму разделить на 30 (количество дней).

Разницу, которая получилась в результате пересчета денежных потоков организации и остатков денежных средств в иностранной валюте по курсам на разные даты, отразите в отчете отдельно от текущих, инвестиционных и финансовых потоков. Покажите это как влияние изменения курса иностранной валюты по отношению к рублю по строке 4490 Отчета о движении денежных средств.

Если организация поменяла иностранную валюту сразу на рубли, то денежный поток отразите в отчете в рублях. Промежуточный пересчет валюты в рубли делать не нужно. Аналогичное правило применяйте в ситуации, когда организация приобрела иностранную валюту за рубли незадолго до того, как провести соответствующий платеж.

Такие правила установлены пунктами 18, 19 ПБУ 23/2011.

Свернутые показатели

В некоторых случаях денежные потоки нужно отражать в отчете свернуто. В частности, когда они характеризуют не столько деятельность самой организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних связаны с выплатами другим. Например, свернуто отражайте:

- денежные потоки комиссионера или агента, связанные с оказанием комиссионных или агентских услуг (за исключением платы за сами услуги);

- косвенные налоги (НДС и акцизы) в составе поступлений от покупателей и заказчиков платежей поставщикам и подрядчикам и платежей в бюджет России или возмещение из него;

- поступления от контрагента в счет возмещения коммунальных платежей и сами эти платежи в арендных и иных аналогичных отношениях;

- оплату транспортировки грузов с получением равной компенсации от контрагента.

Об этом сказано в пункте 16 ПБУ 23/2011.

В частности, при свернутом отражении НДС в отчете о движении денежных средств указывайте разницу между суммами налога, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет).

Таким образом, суммы НДС могут отражаться в отчете о движении денежных средств по строкам:

- 4119 «Прочие поступления», если в отчетном году сумма НДС, перечисленного поставщикам, подрядчикам и в бюджет, меньше той, что получили от покупателей, заказчиков и из бюджета;

- 4129 «Прочие платежи», если в отчетном году сумма НДС, перечисленного поставщикам, подрядчикам и в бюджет, превышает ту, что получили от покупателей, заказчиков и из бюджета.

Определяя показатели данных строк, учитывайте также суммы НДС, уплаченные (полученные) в связи с инвестиционными и финансовыми операциями (подп. «б» п. 16, п. 12 ПБУ 23/2011).

Аналогичные выводы следуют из письма Минфина России от 27 января 2012 г. № 07-02-18/01.

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице .

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС - 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС - 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль - 500 000 руб., НДС - 700 000 руб., страховые взносы во внебюджетные фонды - 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. - 900 000 руб. - 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления - всего | ||

| в том числе: | ||

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | ||

| от перепродажи финансовых вложений | ||

| прочие поступления | ||

| Платежи - всего | ||

| в том числе: | ||

| в связи с оплатой труда работников | ||

| процентов по долговым обязательствам | ||

| налога на прибыль организаций | ||

| прочие платежи | ||

| Сальдо денежных потоков от текущих операций |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

- по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» - (5000);

- по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» - (400);

- по строке 4220 «Платежи - всего» - (5400);

- по строке 4200 «Сальдо денежных потоков от инвестиционных операций» - (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

- по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» - (500);

- по строке 4320 «Платежи - всего» - (500);

- по строке 4300 «Сальдо денежных потоков от финансовых операций» - (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути» ?

Да, нужно .

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса. Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Взаимосвязь показателей с Балансом

Денежные потоки от текущих операций

По строкам 4110-4100 отразите денежные потоки от текущих операций. Они, как правило, связаны с формированием прибыли (убытка) от продаж (п. 9 ПБУ 23/2011).

В том числе по строке 4110 укажите общую сумму поступлений денежных средств от текущих операций. Ее можно определить, если сложить показатели строк 4111-4119.

По строке 4111 приведите сумму выручки от продажи продукции и сумму авансов от покупателей за вычетом НДС и акцизов.

По строке 4119 отразите прочие поступления, например:

- суммы, которые вернули в кассу подотчетные лица;

- суммы, которые получили от виновных лиц или от страховщика в счет возмещения ущерба;

- полученные штрафы, пени, неустойки за нарушения условий договоров.

По строке 4120 укажите общую сумму платежей по текущим операциям. В нее входят оплата сырья поставщикам, процентов по долговым обязательствам, оплата труда сотрудников, уплаченный налог на прибыль и прочие платежи. Строку 4120 можно определить, если сложить показатели строк 4121-4129. Все платежи укажите в круглых скобках.

По строке 4100 отразите сальдо денежных потоков от текущих операций. Определить его можно, если вычесть из показателей строки 4110 показатели строки 4120.

Денежные потоки от инвестиционных операций

По строке 4210 отразите величину денежных средств и денежных эквивалентов, которые поступили от инвестиционных операций. Определить ее можно, если сложить показатели строк 4211-4219.

По строке 4211 укажите суммы, которые организация получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке, без НДС.

По строке 4220 отразите общую сумму платежей по инвестиционной деятельности. Определите ее, сложив показатели строк 4221-4229.

По строке 4221 отразите оплату в отчетном году основных средств, нематериальных активов и объектов незавершенного строительства без учета НДС.

По строке 4200 отразите сальдо денежных потоков от инвестиционных операций. Определить его можно, если вычесть из показателей строки 4210 показатели строки 4220.

Денежные потоки от финансовых операций

По строке 4310 отразите итоговые поступления от финансовых операций. Их можно получить, сложив показатели строк 4311-4319.

По строке 4311 укажите сумму кредитов и займов, полученных от банков и других организаций, без учета процентов.

По строкам 4312 и 4313 отразите вклады собственников компании, внесенные в отчетном году.

По строке 4320 отразите итоговую сумму платежей по финансовой деятельности. Ее можно получить, если сложить показатели строк 4321-4329.

По строке 4321 в круглых скобках отразите сумму займов и кредитов, которые были погашены организацией в отчетном году.

По строке 4322 укажите сумму дивидендов, которая была выплачена учредителям.

По строке 4300 отразите сальдо денежных потоков от финансовых операций. Его можно получить, если вычесть из показателей строки 4310 показатели строки 4320.

По строке 4400 укажите сальдо денежных потоков. Его вы получите, сложив показатели строк 4100, 4200 и 4300.

По строке 4450 укажите данные об остатке денежных средств и денежных эквивалентов на начало года. Состав этой величины раскройте в пояснениях к бухгалтерской отчетности.

Состав денежных средств и денежных эквивалентов на начало отчетного года раскрывается организацией в пояснениях (п. 22 ПБУ 23/2011).

По строке 4500 укажите остаток денежных средств и денежных эквивалентов на конец отчетного периода. Определить его можно, если к сальдо на начало года прибавить обороты за год и изменения курса иностранной валюты (строка 4400 + строка 4450 + строка 4490).

По строке 4490 отразите разницу, которая возникла при пересчете денежных потоков и остатков денежных средств в иностранной валюте по курсам на разные даты (п. 19 ПБУ 23/2011). Если отрицательные курсовые разницы превышают положительные, то полученную разницу покажите в круглых скобках.

Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

ФАЙЛЫ

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.д.

Кто обязан составлять отчет

Данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся :

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность : в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках .

- Первым делом сюда вписываются сведения о «приходе» : в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам : оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях , которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций ». Перво-наперво в строку 4210 вписывается «всего поступлений », в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи » по инвестиционным операциям. В строку 4220 вписывается показатель «всего », который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций . Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений , которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Ведение учета в разрезе статей движения денежных средств необходимо в 1С 8.3 Бухгалтерия для корректного формирования ОДДС (отчет о движении денежных средств).

Данным отчетом пользуются руководители и акционеры для того, чтобы анализировать работу компании. Так же данный он является одной из форм годовой бухгалтерской отчетности (ОКУД 0710004) и сдается не позднее трех месяцев после окончания года.

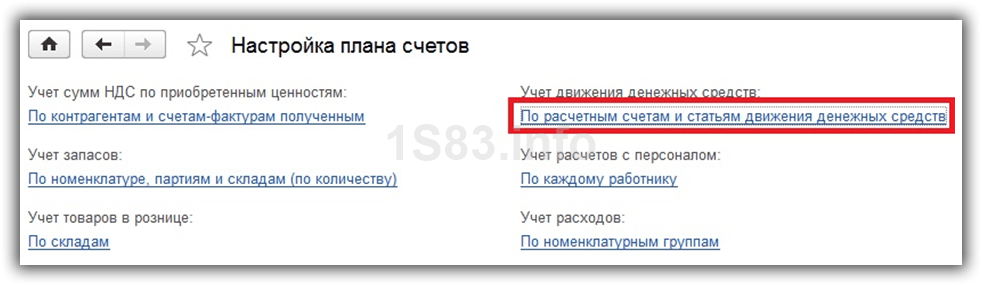

Для того, чтобы настроить использование статей движения денежных средств в 1С 8.3 перейдите в меню «Администрирование» и выберите пункт « ».

В открывшейся форме нажмите на ссылку «Настройка плана счетов». Дальше выберите пункт «По расчетным счетам». В этом примере пункт называется «По расчетным счетам и статьям движения денежных средств» в связи с тем, что все настройки были установлены по умолчанию ранее.

Перед вами откроется форма настройки 1С для учета ДСС. Если по умолчанию не установлен флаг «По статьям движения денежных средств», установите его. В зависимости от настроек данный флаг моет быть установлен по умолчанию и изменение этой надстройки будет недоступно.

Нажмите на кнопку «Записать и закрыть» и можно перейти к настройке самих статей ДДС.

Ввод и пример заполнения списка статей ДДС

Сам список статей ДДС расположен в меню «Справочники».

В типовой поставке конфигурации 1С в справочнике для примера уже есть некоторый перечень статей ДДС. При необходимости добавления новых статей самое главное – корректно указать вид движения ДС. Дело в том, что он напрямую влияет на отчет о движении ДС.

Наименование можно указать произвольное. Так же данный справочник поддерживает группировку его элементов. Делать это не обязательно, но желательно для дальнейшего удобства в работе. Кроме того, группировка статей затрат позволяет получать итоги по разным видам деятельности в дальнейшем.

Если вам необходимо, чтобы при создании какого-либо документа прихода или расхода денежных средств по-умолчанию проставлялась конкретная статья, укажите в ее карточке операцию по умолчанию.

Нельзя установить сразу несколько статей затрат по умолчанию для одной и той же операции. Во избежание этого, при выборе те операции, у которых уже назначена основная статья, отображаться не будут.

В форме списка перечень статей затрат с видами операций отображаются при нажатии на гиперссылку «Основные статьи».

Использование справочника статей ДДС

При формировании отчета о ДДС в 1С 8.3, всегда сверяйте полученные суммы с оборотно-сальдовой ведомостью по 50 и 51 счетам. Если в оборотке сумма больше, значит, вы не проставили статью ДДС в каком-то документе. В противном случае вы могли указать статью ДДС там, где этого не требуется.

Суммы из документов, в которых не указана статья будут отображены в оборотно-сальдовой ведомости с пустой группировкой, поэтому найти их не трудно.

Если в справочнике статей ДДС вы их группируете, то в отчетах можно получить по ним итоги, изменив тип группировки у статьи.

В некоторых других конфигурациях 1С, например в ERP статьи ДДС необходимы для аналитики по управленческому учету.

Например, для определенной статьи устанавливается лимит расхода на конкретный месяц. Затем создается заявка на расходование ДС по этой статье. Так же они используются в платежном календаре.

Правильное ведение учета по статьям движения ДС не только позволяет сдавать бухгалтерскую отчетность в срок и без ошибок, но и помогает руководству анализировать деятельность предприятия более структурировано.